版本日期:2024-10-10

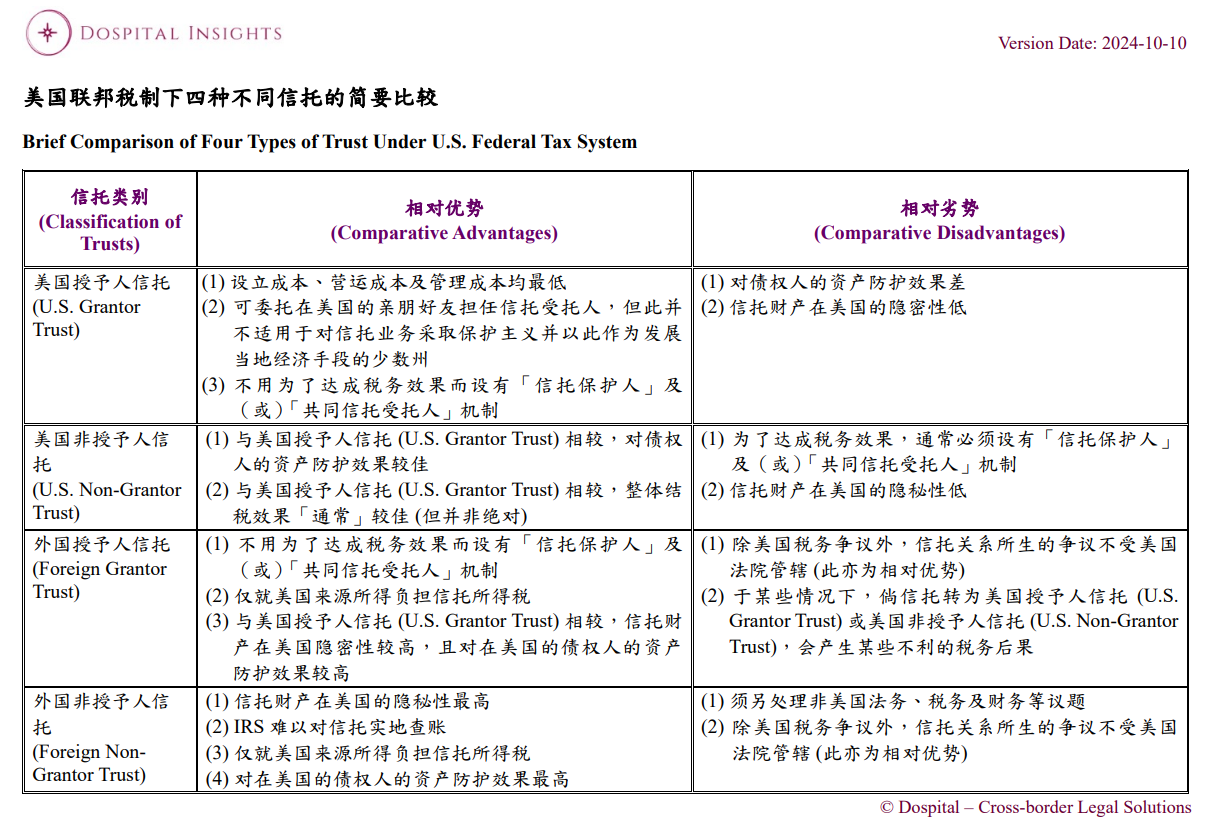

美国联邦税制下四种不同信托的简要比较

Brief Comparison of Four Types of Trust Under U.S. Federal Tax System

依美国联邦税法 (Internal Revenue Code) 、税法细则 (Treasury Regulations) 及相关 Case Laws,可按「课税形式」及「税务效果」将信托归类为以下四种:

(i) 美国授予人信托 (U.S. Grantor Trust);

(ii) 美国非授予人信托 (U.S. Non-Grantor Trust);

(iii) 外国授予人信托 (Foreign Grantor Trust) ;及

(iv) 外国非授予人信托 (Foreign Non-Grantor Trust)。

关于设立这四种信托的相对优劣势,下表为本苑的简要比较。